涉及ESG,但不可把ESG实践和ESG投资混为一谈。ESG实践的参与主体是实体企业,其中有各行业,譬如医药行业、农产品行业、半导体行业、建筑行业等,当然也包括金融行业。另一方面,ESG投资可从它的价值链的上、中、下三端来看。上端为投资人,也就是资产所有人,譬如退休基金、保险公司,甚至散户投资人等。中端是金融中介,也就是资产管理人,其中包括银行、资管公司、基金公司等。下端是被投资方,也就是ESG实践者。 本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

从参与主体的角度来看就很清楚,企业是ESG实践者,是ESG投资里的被投资方。ESG金融产品是由金融中介开发与设计,其中使用了ESG投资的七大策略:负面筛选法、依公约筛选、同类最佳法、可持续主题投资法、ESG融入法、积极股东法,以及影响力投资。这七种策略发展出来的时间先后不一,从1970年代一直到二十一世纪。譬如,负面筛选法在1971年首度由Pax World Fund推出,同类最佳法于1999年首度由道琼斯可持续指数推出,而影响力投资一词到2007年才出现。 本`文@内/容/来/自:中-国^碳-排-放^*交*易^网-tan pai fang. com

七种策略可以单独使用,也可复合使用,由基金经理依产品的设计理念及目标客群而定。譬如,国内由融绿和财新所推出的ESG美好50指数,就把负面筛选法和同类最佳法复合使用,而这种方法很受国内投资人的青睐,理由是同类最佳法颇具”学雷锋”的意义。又譬如,华保绿色主题混合基金针对国内市场兴起的绿色诉求,模仿英国富时指数对”绿色收入”的界定,通过可持续主题式投资策略进行选股。

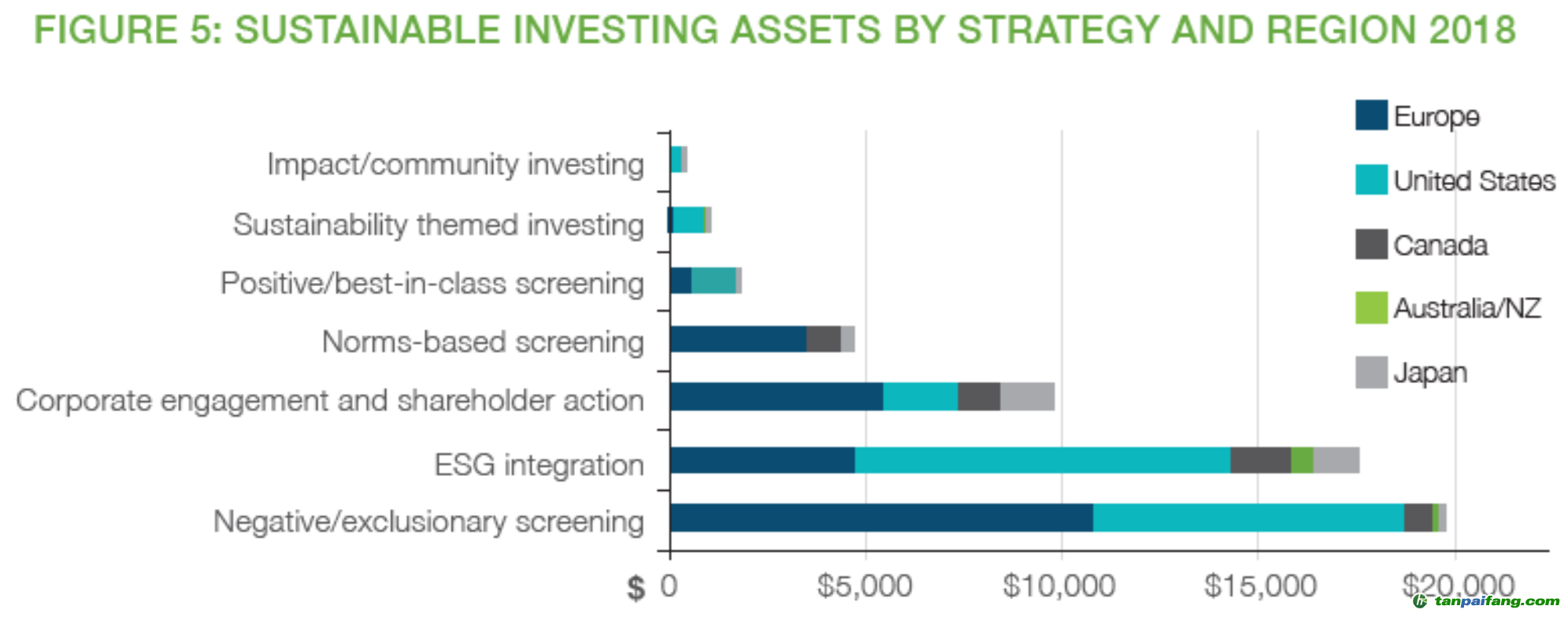

ESG投资策略分成七种,这是行业的共识,无论联合国负责任投资原则(UN PRI)、欧盟社会投资论坛(Eurosif)或全球可持续投资联盟(GSIA),都这么界定。ESG行业组织每年还会基于七种策略,分别对基金经理所管理的资产规模进行统计。下面这张图是2018年GSIA对七大策略在全球规模的统计,其中以负面筛选法所管理的资产规模最大,ESG融入法次之,积极股东法再次之,而影响力投资的资产规模最小。

本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

就ESG实践而言,所有企业都应该涉及,但企业有行业分类,其ESG的重点关切会依行业特质而不同,而不可能对上面的10个主题、37个议题都同等涉入。譬如,S维度下有”人力资源”这个主题,其下有”供应链劳工标准”的议题,它对制造行业显然是个重要关切,但对媒体行业可能不太相干。又譬如,”隐私和数据安全性”对金融科技行业是重大议题,但对食品行业可能不相切。另外,这表上有”负责任投资”的议题,它是金融行业产品责任的一部分,但和通信行业应该没多大关系。 本+文+内/容/来/自:中-国-碳-排-放(交—易^网-tan pai fang . com

因此,当实体企业盲目地参与所有的ESG议题时,可能白花精力,对它的财务绩效非但没有正面影响,搞不好还有负面影响。这个论点已获数据支持,而学者也写了几篇相关论文,形成了定论。因此,实体企业应该选择性地参与和行业相关的、会影响其绩效表现的ESG议题。 本`文内.容.来.自:中`国`碳`排*放*交*易^网 t a npai fan g.com

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。