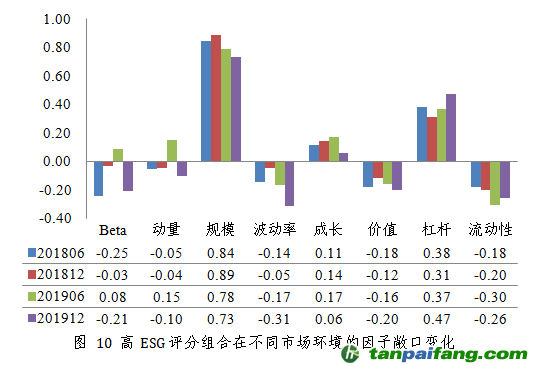

研究发现,不同市场周期,ESG因子暴露相对稳定。在全部历史区间,ESG1组合在Beta、波动率、流动性、价值具有一致的负向暴露,表明组合偏向低波动、低换手与低估值的公司;在规模、成长与杠杆具有一致的正向暴露,表明组合偏向大市值、成长性好公司。在2018与2019下半年区间,ESG1组合在Beta因子上具有较大负向暴露,表面组合在市场震荡环境下偏向低系统风险公司。

本`文@内-容-来-自;中_国_碳排0放_交-易=网 t an pa ifa ng . c om