日前,有消息传出,国家有关部门已将《中华人民共和国环境保护税法》送审稿送达钢铁、电力、有色、煤炭等高能耗、高污染行业的相关协会。作为取代现行排污收费的新税种,环保税将二氧化碳排放税纳入其中,污染物排放税税(费)率则较现行排污收费有所提高。环保税,究竟能否让“两高”企业走出宁可缴纳排污费也不愿治理的怪圈?

一直以来,我国在环境政策工具的运用中较为依赖行政手段,行政成本偏高,执行效果稳定性较差,易干扰市场竞争,激发社会矛盾。而在环境经济手段中,现行自然资源和污染产品的税负不能有效体现环境成本,排污收费存在执法刚性不足、地方政府和部门掣肘等弊端。环保税送审稿较现行排污费最大的突破就是,通过税负杠杆的调节功能,“倒逼”企业真正治理污染。

但是,环保税不是“万灵药”,它的出现也可能会带来一些不利影响。例如,环保税的出现,将使“两高”行业每年生产运营的环境成本大幅提高。去年全国GDP总量大概是52万亿,总共税收收入约是10万亿,税费的比例接近20%,税赋负担比发达国家重。如果再增加税负,企业的竞争力就会减弱。我国目前处于工业化中期,工业化进程正在加快,对能源需求正不断增加,一旦开征碳税,必然意味着增加企业的成本,绝大多数企业都将面临严峻的挑战。而企业如果将相应的成本增加转移到产品价格上,可能导致价格上涨。 内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com

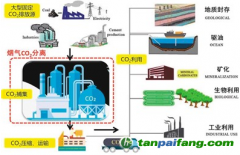

笔者认为,我国与西方发达国家相比,在管理水平、人员素质、国民观念等方面都不尽相同,在制定减排政策的时候不宜采用单一模式,而应该综合运用多种机制。在推出环保税的同时,相关配套也亟待跟进,例如建立碳税与碳捕集和封存相结合的联动机制。目前,许多国家和国际组织已经将碳捕集和封存技术作为未来的主要减排手段。我国既是能源生产大国,也是能源消费大国,同时也是温室气体排放大国,尽快建立碳税与碳捕集和封存联动机制,推广应用碳捕集和封存技术,将有利于完成我国承诺到2020年单位国内生产总值二氧化碳排放比2005年下降40%到45%的目标,也为未来实现零排放目标打下基础。(易碳家)

本`文@内-容-来-自;中^国_碳0排0放^交-易=网 ta n pa i fa ng . co m

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。