随着全球对气候变化和能源安全问题的关注日益升温,中国也在积极探索和实施

绿色低碳的发展路径。

10月25日,由中国经营报社举办的“2023中经能源科技创新发展

论坛”在京召开。

论坛以“能源科技创新与发展”为主题,深入分析中国能源科技创新发展面临的机遇和挑战,聚焦保障能源安全、能源绿色低碳发展、能源数智化转型、

新能源技术与应用、以科技赋能“双碳”目标等,为推动能源数智转型与绿色发展贡献智慧。

随着“双碳”目标的提出,特别是全国

碳市场的启动,通过“

碳交易”来推动低碳转型被寄予厚望。

“气候变化、能源安全战略、发展权等问题,导致我国不能无限制使用煤炭等化石能源,这就要脱离化石能源的使用。对此,在未来发展过程中,脱碳化工作显得尤为重要。”

北京绿色交易所副总经理王辉军在论坛上表示,脱碳化不仅具有政策方面的影响,实际上市场机制也起到了十分重要的作用。其中,碳交易是一种重要的市场机制。

建设全国碳交易市场是利用市场机制控制和减少温室气体排放、推进绿色低碳发展的一项重大制度创新。中国碳交易市场起步较晚,但发展较快。

王辉军介绍,2011年10月底,国家发展改革委下发《关于开展

碳排放权交易

试点工作的通知》,同意在北京、天津、上海、重庆、广东、湖北、深圳7省市开展

碳排放权交易

试点,探索市场化的

节能减排路径,加快经济发展方式转变和产业结构升级。2016年9月,福建省成为国内第八个开展碳排放权交易试点工作的区域,并于同年12月开市。

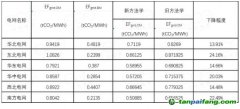

2021年7月16日,全国碳排放权交易正式启动。纳入发电行业重点排放单位2162家,覆盖约45亿吨二氧化碳排放量,是全球规模最大的碳市场。首日成交量410.40万吨,成交额21023.01万元,成交均价51.23元/吨。截至2023年10月10日,收盘价79.09元/吨,累计成交量297111440吨,累计成交额14757607103.11元。

事实上,碳交易市场就是一种允许企业之间

买卖碳排放配额的市场机制。

“目前,碳市场主要有两类产品,一个叫

碳配额,一个叫自愿减排量。”王辉军表示,现在全国市场的

碳配额分为八个行业,其中发电行业是率先被纳入的。此外,还包括石化、化工、建材、钢铁、有色、造纸、航空等行业,这些行业规模以上的企业,按照一定的核算计算方式进行配额分配与核算,配额富裕的企业与配额短缺的企业交易,完成

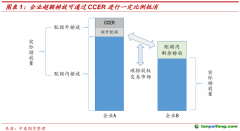

履约排放义务。另外,国家核证自愿减排量(

CCER)是碳市场的重要抵消机制,

CCER审定的项目类型主要来源于可再生能源、林业

碳汇、甲烷减排、节能增效。区别在于前者是强制的,后者是自愿的。

“国家通过行业特点给控排企业设定碳排放配额。参与碳交易的控排企业在年底履约时,要按照政府的要求足额上交配额,如果配额不足,需要向配额富裕的企业购买,同时还可以按规定的比例购买自愿减排量去履约,配额富裕的企业可以通过出售多余配额获利。”王辉军表示,实际上就是排碳有成本,减碳有收益。

那么,如何建立完善碳排放权交易管理体系?王辉军表示,首先,要建立健全相关政策法律法规,让企业在执行过程中有法可依,并完善碳市场的相关惩罚机制等。其次,完善整个市场的覆盖范围、配额管理、交易管理和核证核查。最后,国内缺乏相应的

碳金融专业人才、系统性技术人员、风险监管人才,培养碳交易相关的人才队伍是重中之重。

对于碳交易市场未来的发展趋势,王辉军给出四点研判:

第一,全国碳配额市场规模即将扩容。目前只有发电行业纳入到碳排放权交易的范围,石化、化工、建材、钢铁、有色、造纸、航空这七大高排放行业还未纳入全国碳市场。2023年6月,钢铁、石化、建材行业纳入全国碳市场专项研究第一次工作

会议召开;10月,生态环境部发布了《关于做好2023—2025年部分重点行业企业温室气体排放报告核查工作的通知》,对水泥、电解铝和钢铁行业的核算方法进行了大量更新,意味着这三个行业纳入全国碳市场的准备工作基本就绪。

第二,交易品种有望丰富。当前,碳市场的交易品种以碳配额为主、CCER为补充。参考欧盟碳市场的发展,在未来有望逐步引入碳期权、

碳期货、碳远期等碳金融衍生品,不断完善碳市场的金融产品体系。

第三,交易参与方有望扩充。目前,碳交易的参与方主要为全国与地方的重点控排单位。未来,随着市场规模的扩容与交易品种的丰富,社会各界机构,乃至个人投资者都有望参与,进一步提高市场的流动性。

第四,CCER未来潜力巨大,借鉴欧盟经验,立足我国国情,按照“稳中有降”的原则,未来控排企业的免费碳配额上限将逐步缩减,CCER将逐步成为企业履约重要产品,需求也将逐步扩大。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。