石化企业开始悄然布局负碳技术

最近几年,石化行业已经有不少企业已经开始布局负碳技术。

就在最近的节能宣传周,山东东营市碳达峰碳中和工作领导小组办公室与胜利石油管理局发展规划部等其他组织联合成立了东营市碳捕集利用与封存(CCUS)全产业链发展联盟。

东营市是全国原油一次加工能力最大的地级市,副产高浓度二氧化碳尾气超过1000万吨/年,可开展低成本规模化捕集的“

碳源”富集;而胜利油田适宜二氧化碳驱油的地质储量约15亿吨,计划到2025年注气能力达300万吨/年,2030年达1000万吨/年,预期可形成的“碳汇”规模可观。

而对于CCUS技术的布局,也写进了《东营市碳达峰工作方案的通知》。从政策层面布局打造化工行业、园区“碳排净零”标杆,也让胜利油田走在了石化绿色转型的前端。

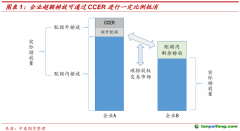

CCUS作为一项应对气候变化的关键性技术,之前一直被关注的点在于难以实现经济性和产业化,但现在因为随着CCER 方法学的更新,CCUS 项目的

碳减排额度有望应用于 CCER 项目,将帮助企业获得大量的自愿减排额度。

而石化行业又在开发这项技术上有着天然的优势。经过深入广泛地地质分析,油气田是目前最适合储存CO2的地点,特别是枯竭或临近枯竭的油气田。

因为CCUS技术的应用能通过压力驱油的方式,提高油井压力,促进油流动,提高油田的采收率,于此同时减少油田开采所带来的温室气体排放。

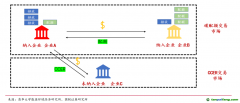

CCER 属于碳排放权的补充机制,全国碳市场开放后交易活跃度大增。CCER 以自愿为原则,允许非重点控排企业进入,并为这些企业出售其经审定的自愿减排量提供了交易

平台。这就为我国实行总量控制的

碳交易体系带来了抵消机制,是碳排放配额交易市场的重要补充。

2017 年,国家发改委暂缓了对CCER 项目的审批备案,CCER一级市场陷入停滞,目前CCER的存量仅数百万吨。

并且,根据业内专业机构的预测,之后的

碳配额还可能将进一步紧缩,这也将进一步刺激CCER的市场需求上升。

根据业内人士估算,按照全国碳市场和

试点碳市场的规模来看,近一两年,CCER需求量预计能达到1.5-2.5亿吨/年。未来随着更多高耗能行业被纳入全国碳市场,CCER需求量将逐步增加至4-6亿吨/年。

中国石化董事长、党组书记马永生表示,我国CCUS技术和项目稳步发展,但相较于庞大的碳排放总量,CCUS项目规模还比较小,且成本特别高,建议将CCUS项目尽快纳入我国自愿减排机制,提升经济性,获得项目规模效益。

目前“三桶油”都在加码布局CCUS技术,而如果随着CCER市场的重启,CCUS方法论也能够开发自愿减排量,那么油田将在碳市场中获得显著的先发优势,不仅能够开发出大量CCER用于交易,还可以减轻CCUS技术的成本压力,促进温室气体减排,也促进“双碳”目标的推进。

除了CCUS这项负碳技术外,其实目前石化行业还有许多企业都在着手布局低碳、零碳技术,比如中石化位于海南的部分加油站铺设屋顶光伏的项目;中原油田已建成5个光伏发电项目,年发电量5600万千瓦时,并且在前两年就通过合同能源的模式引入了抽油机节能增效装置,节电率达15%,有效减少范围二的碳排放。

石化纳入全国碳市场,会让有意识的企业获得先发优势,但如果行业降碳意识欠缺,无法落实到每一个场站,没能把握时机投入研发和引入新技术,只能在风口原地打转。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。