通读生态环境部编制《温室气体自愿减排交易管理办法(试行)》(征求意见稿,本文简称“新管理办法”),可以看到“新管理办法”在保持政策连贯性、简化流程、加强全流程信息公开和监管要求等方面的诸多制度创新。 禸*嫆唻@洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

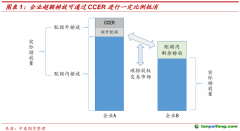

尤其对自愿减排项目和减排量的登记流程进行了合并、取消了常见的“项目计入期”,采用了项目登记后回溯最大5年减排量的模式(第十五条【减排量范围】)。

本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

相比传统的CDM或类似机制采用的“先登记项目、再申请减排量”的方式,回溯减排量模式是一次重大的流程创新,紧凑高效,能有效降低交易成本,避免因审定或登记流程而损失的减排量,也规避了项目登记后偏离申报信息的各种风险。

此外,新管理办法也适用于购买并自愿注销减排量的情形,为社会广泛参与并支持减碳项目活动提供了助力。

本*文@内-容-来-自;中_国_碳^排-放*交-易^网 t an pa i fa ng . c om

基于笔者对自愿减排项目机制领域的多年观察与研究,本文提出了对“新管理办法”运行效果的核心关切以及2项建议,希望对完善管理办法有帮助。 本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

额外性,是自愿减排项目的最基本要求之一,也是决定自愿减排机制质量的生命线。根据IPCC-AR6报告,“额外性”,是指减少或移除碳排放的项目若没有自愿减碳机制则不会发生。只有确保自愿减排项目具有额外性,其减排量才具备获得碳市场收益、用于抵消碳市场控排企业排放的“正当性”。包括CDM和VCS等类似机制都曾因项目额外性瑕疵备受诟病,令减排项目的审定机构与监管单位面临“道德风险”。

自愿注销减排量的信息披露,以及注销目的和用途的正当性。信息披露的准确性和用途的正当性,是指购买并注销减排量的单位对外声称的用途是否真实有效、是否可能误导公众,甚至有碍于企业本可以开展的减碳行动(例如,目前各监管机关均注意到围绕碳中和的企业“漂绿”风险)。近年来,在欧美已经出现多起因涉嫌使用不具有额外性减排量、或不具有永久性的碳汇量抵消碳排放并做出误导性声明而招致负面报道甚至司法诉讼的情况。

內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

基于上述核心关切,本文提出以下两项完善建议: 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

“新管理办法”明确将额外性作为项目基本要求之一。根据【项目审定】要求,由审定机构出具额外性审定意见,是项目申请登记的前提条件。但“回溯减排量”的机制设定,让额外性审定面临新的“逻辑困境”:

按照回溯减排量机制,项目业主需要在项目投入运行、并已经产生显著减排量后开展项目审定并申请登记——即在项目已经完成投资一段时间(例如5年)后主张其具有额外性。要说明一个既有项目在未考虑减排机制时项目不会发生,属于典型的“反事实论证”,证明其不属于“无悔减排”、并非“搭便车”的挑战很大,需要格外扎实的证据和强有力的验证。 本文+内-容-来-自;中^国_碳+排.放_交^易=网 t a n pa ifa ng .c om

基于这种逻辑困境,若任由项目业主“自证额外性”,需要有效应对两类“道德风险”: 本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

“信息不对称”可能导致监管失效:在“自证额外性”的机制中,项目业主既了解审定要求、也掌握项目从投资决策到运营实施的全过程信息,是信息优势明显的一方,具备通过"隐匿不利信息"(例如补贴或其他商业收益)、谋求“搭便车”获利的天然动机。在审定过程中,审定机构则处于信息劣势,发现并查证项目业主隐匿信息的操作成本高,监管的社会成本高。受限于审定服务收费与时限,公众很难仅凭“流程正确”就相信项目的额外性论证。这种情况下,审定机构和机制运行都存在监管失效的“道德风险”。 本*文`内/容/来/自:中-国-碳^排-放“交|易^网-tan pai fang . c o m

“不当补偿”可能扭曲市场秩序:即便项目业主未隐匿信息,且事实充分表明项目投资收益显著低于基准收益率,根据传统的项目投资额外性论证逻辑可清晰判定其“在不考虑减排量收益时不应发生”。这种情况下,仍应考虑因经营失误而导致额外性特征的可能(例如,项目因最初投资决策过于乐观、项目建设质量未达预期、经营管理粗放等原因导致项目实际处于亏损状态)。机制若无法排除因经营失误导致“额外性特征”、并因此给予项目减排收益机会,会扭曲市场正常优胜劣汰、阻碍失败项目退出,对无悔减排的绩优项目有失公平。因此,机制应规避因补偿不当带来的“道德风险”。

“新管理办法”在第二章的【项目范围】对项目类型描述较宽泛(例如,来自可再生能源、林业碳汇、甲烷减排等)未说明【项目范围】将如何更新、如何及时调整项目类型的安排。尽管可以通过【方法学】的修订与调整实现类似效果,但机制管理的灵活性与准确性仍将面临诸多不便。

本+文`内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

针对以上逻辑困境与道德风险,建议参考绿色金融支持性政策使用的“技术目录”机制,采用动态调整的正面清单和负面清单管理项目范围,以简化流程,同时克服“自证额外性”带来的风险。

本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

具体而言,主管部门可根据国家相关政策、社会与经济发展的实际情况发布“正面清单”和“负面清单”: 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

对于符合国家政策支持范畴、且近期难以市场化经营的项目类型(例如,表现为投资吸引力不足、配套基础设施滞后等因素),可直接判定为天然具有额外性的项目类型,纳入“正面清单”,免于额外性论证。 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

对于不符合国家政策支持范畴、或已经具备市场化经营条件的项目类型(例如,目前主要的新能源发电、新能源汽车产业已经实现了补贴退出,完全市场化运作),可直接判定为不再具有额外性,纳入“负面清单”,停止受理此类项目登记申请(已经获得项目登记项目应注销)。 夲呅內傛莱源亍:ф啯碳*排*放^鲛*易-網 τā ńpāīfāńɡ.cōm

对于不属于以上清单的项目类型,仍可通过常规审定并申请登记。 本+文+内.容.来.自:中`国`碳`排*放*交*易^网 t a np ai fan g.com

根据“新管理办法”关于【减排量使用和注销】的规定,减排量可依照国家有关规定用于碳中和,也鼓励交易主体出于公益目的,自愿注销其所持有的核证自愿减排量。“新管理办法”对审定与核查、减排量用于国家或地方碳排放权市场企业履约做出了系统的监管规定,但对于申请人声明的自愿注销减排量目的、注销后相关信息披露责任,尚未纳入公众监督和政府监管范畴。

从企业实践看,通过注销一定数量减排量来“抵消自身碳排放”已经是常见的举措。注销申请人可获益于自愿减排项目机制(降低实现减排的成本),若缺乏配套规范,机制存在被误用、滥用的风险:

存在“漂绿”风险:根据IPCC-AR6报告有关“碳中和”的定义,允许企业利用控制范围以外的碳减排量或碳移除量,补偿控制范围内尽力减排但仍无法消除的碳排放,以实现企业、产品和活动层面的净排放与净吸收的平衡。在实际操作中,存在企业未尽力减少排放、甚至鼓励使用高碳产品,仅通过注销一定数量的减排量就声称实现“碳中和”的现象、被称为“漂绿”(例如,推荐使用附带碳减排量的“碳中和汽油”)。“漂绿”已经成为联合国、多国政府以及国际社会组织呼吁关注并杜绝的负面现象。涉及自愿减排量注销的“漂绿”行为,除可能违反相关信息披露规范以及国家有关碳中和的规定外,对于自愿减排项目机制也存在负面影响。 禸嫆@唻洎:狆國湠棑倣茭昜蛧 τāńpāīfāńɡ.cōm

或滥用“公益目的”:出于公益目的注销碳减排量,应限定于支持社会层面的碳中和目标,而非履行企业减碳责任。注销申请人信息披露应避免混淆“尽责与公益”。具体而言,出于公益目的注销情形应有明确限定,例如,申请人注销减排量并声称抵消其碳排放,不属于“出于公益目的”情形。 本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

有虚假陈述风险:在现实操作中,存在申请人购买减排量但未完整注销,仅依照购买凭证做出“碳抵消”声明的情况,或仅注销一笔减排量,却重复用于多个主体的多次碳抵消的可能,即申请人虚假陈述的风险。

有重复计算风险:对于设立了碳目标的非控排企业,存在购买并注销其价值链以内的自愿减排量,并声称用于抵消其价值链排放的可能(实际上,这部分减排量已经包含在其碳排放下降中),即重复计算减排量的风险。

“新管理办法”有关项目审定与登记、减排量核查与登记、减排量交易和监督管理章节均设置了管控与纠错的必要举措,建议在减排量注销申请、信息披露与监督管理等章节明确申请人有关信息披露的责任,提供必要的纠错或处罚举措: 內/容/來/自:中-國/碳-排*放^交%易#網-tan p a i fang . com

在减排量持有人申请注销时,应在申请材料中做出以下声明,以确认其信息披露责任:

本文@内/容/来/自:中-国-碳^排-放-交易&*网-tan pai fang . com

明确所申请注销的减排量不属于其价值链减排活动;

明确所申请注销的减排量出于公益目的,或用于抵消其价值链碳排放(两者不能同时存在);

本/文-内/容/来/自:中-国-碳-排-放-网-tan pai fang . com

明确申请注销减排量相关的声明应遵守相关政策法规和信息披露规范,不做夸大或虚假陈述; 本文`内-容-来-自;中_国_碳_交^易=网 tan pa i fa ng . c om

将申请人涉及自愿注销减排量的信息披露情况纳入【公众监督】范畴之内,对被认定为虚假陈述的申请人,应能根据管理办法进行限制或处罚。建议考虑制定管理细则,明确虚假性陈述认定方式,包括但不限于以下情形: 內.容.來.自:中`國*碳-排*放*交*易^網 t a npai fa ng.com

申请人事后披露信息已经被认定违反相关信息披露规定或国家有关碳中和的规定;

申请人事后披露信息与其注销申请信息或声明不符(例如以公益目的的名义申请注销却用于碳抵消、未完整注销所声明数量的自愿减排量、或重复将单笔注销用于抵消多笔碳排放,以及注销的减排量来自申请人价值链范围以内等情况); 内.容.来.自:中`国`碳#排*放*交*易^网 t a np ai f an g.com