2017年3月,国家发改委发布关于暂停受理温室气体自愿减排交易5个事项备案申请的公告,暂停了

CCER的备案签发工作。此后,

碳市场的主管部门气候司从发改委转隶到生态环境部,关于

CCER何时重启的讨论从未间断。尤其在国家

碳市场启动之后,气候司宣布纳管企业不超过应清缴

碳排放配额的5%的部分可以用CCER抵销,按照此政策电力行业一年40+亿吨排放量来算,CCER的理论需求量上限超过每年2亿吨。

去年年底,CCER市场存量不足的问题早已在盈余企业显现,盈余企业惜售,缺口企业无法买到配额既成现实。最终结果是配额虽然市场存量足却买不到。在去年

履约非常时期,主管部门一度开始挖掘可用的新CCER供给量 ---- 寻找曾经因种种原因已经签发出来但未能顺利到达项目开发商手里的量,被业内笑谈为“寻宝”。

在CCER供给如此紧张的情况下,CCER备案签发的重新启动仍然艰难。路孚特认为,难点在于CCER重启涉及多部委协作。双碳背景下的CCER,大环境和2005年清洁发展机制刚进入中国、2012年发改委气候司启动CCER时截然不同。CCER新机制是否能够处理好与绿电、林业

碳汇等相似产品及其主管部门之间的关系,CCER在备案签发前所产生的

专家组管理机制设计、

专家组费用来源,一系列看似简单的问题相关。路孚特认为这都是CCER新机制设计面临的重大挑战,考验着生态环境部和其它部委之间的协调协调。

基于此,我们下调此前对CCER重启的乐观判断:CCER最早要到今年下半年,可能才具备重新启动的条件。这意味着即便今年年内CCER重启,最新一批的现货供给也要到明年才能顺利签发。基于此,至少今年年内,实际CCER市场供给量可以忽略不计 ---- 5%可以用CCER抵销的部分对于2022年的国家碳市场来说形同虚设。叠加此前路孚特预计主管部门有可能将新一年基准下降7-8%来消除配额当年盈余的状况,那么2022年全国碳市场的供需态势将较2021年有大幅度变化,惜售情况更加严重,以致CEA

价格的进一步走高。这种状况并不利于企业履约。

我们认为两种解决方案可以解决上述问题:

1. 设定CEA仅限当年履约使用、过期作废。

2. 尽快解决部门间协调问题,启动CCER,引入配额

拍卖制度和期货衍生品。

方案1虽可以有效解决惜售问题,但会使得

碳配额并不具有资产效应,使碳市场变成纯行政管理手段。方案2能够让市场产品多元化,从根本上解决目前碳市场产品单一性、供需平衡脆弱、缺口企业配额难寻的问题,但随之而来的问题是:碳市场主管部门和财政主管部门、和金融主管部门之间,是否能够达成很好的协作。

附:

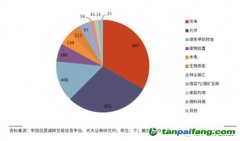

根据路孚特模型估计,CCER自启动至2017年暂停,签发约8000万吨,其中

试点多年消化约3000万吨,企业

碳中和消化约200万吨,国家市场第一履约期消化约3300万吨,目前市场余量1000余万吨。

【版权声明】本网为公益类网站,本网站刊载的所有内容,均已署名来源和作者,仅供访问者个人学习、研究或欣赏之用,如有侵权请权利人予以告知,本站将立即做删除处理(QQ:51999076)。